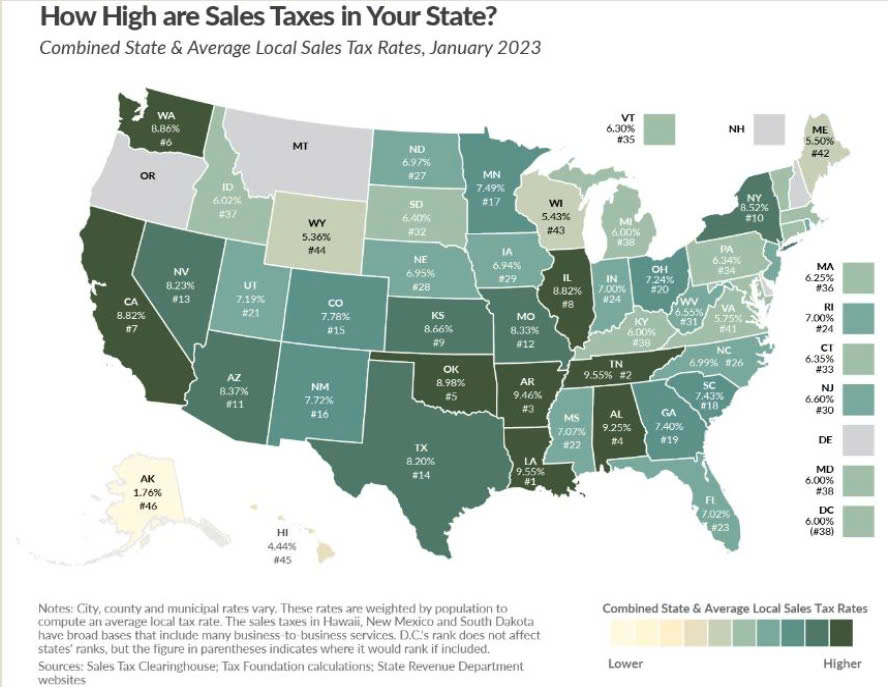

Thuế bán hàng của tại Hoa Kỳ không có ở cấp liên bang. Nhưng có ở ở cấp tiểu bang, tất cả (bao gồm Quận Columbia, Puerto Rico và Guam) ngoại trừ năm tiểu bang không có thuế bán hàng toàn tiểu bang. Đó là Alaska, Delaware, Montana, New Hampshire và Oregon. Hiểu về Thuế Bán Hàng Đối Với Doanh Nghiệp Nhỏ Nhiều doanh nghiệp nhỏ gặp rủi ro cao bị kiểm toán, phạt hoặc phải trả thêm tiền nếu không hiểu rõ các quy định về thuế bán hàng. Điều này đặc biệt khó khăn với doanh nghiệp nhỏ vì họ thường thiếu nguồn lực so với các công ty lớn. Khái niệm quan trọng: “Nguồn cung ứng” Nguồn cung ứng liên quan đến việc xác định nơi giao dịch bị đánh thuế.

- Nguồn gốc xuất xứ:

Thuế được tính dựa trên nơi người bán hoạt động.

- Nguồn gốc đích: Thuế được tính tại địa điểm người mua nhận hàng.

Thuế bán hàng trong tiểu bang Nếu bạn bán hàng trong cùng một tiểu bang, thuế thường được tính dựa trên địa điểm của người bán.

Ví dụ:

- Nếu bạn ở Salt Lake City, Utah và bán hàng cho khách ở Provo, Utah, thuế bán hàng sẽ được tính dựa trên mức thuế của Salt Lake City.

- Riêng tại California, các loại thuế thành phố, quận hoặc tiểu bang sẽ dựa trên nơi bán hàng, nhưng thuế của quận lại phụ thuộc vào nơi nhận hàng của khách.

Thuế bán hàng liên bang (bán từ xa) Khi bạn bán hàng sang một tiểu bang khác:

- Nếu bạn có nghĩa vụ thu thuế bán hàng (mối liên hệ) tại tiểu bang đó, thuế sẽ được tính dựa trên nơi nhận hàng của khách.

- Nếu bạn không có nghĩa vụ thu thuế tại tiểu bang đó, bạn không cần thu thuế bán hàng.

Xác định đúng mức thuế bán hàng Việc tính thuế theo nơi xuất xứ thường dễ hơn vì bạn chỉ cần quan tâm đến mức thuế tại nơi mình đặt trụ sở. Tuy nhiên, hầu hết các tiểu bang sử dụng phương pháp tính thuế theo nơi đến. Điều này đòi hỏi doanh nghiệp phải xác định chính xác mức thuế bán hàng ở từng địa điểm nơi họ bán hàng và có nghĩa vụ thu thuế.

Lưu ý: Hiểu rõ và tuân thủ đúng các quy định về thuế bán hàng sẽ giúp doanh nghiệp nhỏ tránh được rủi ro và các chi phí phát sinh không cần thiết.