Một công ty holding (công ty mẹ / công ty nắm giữ) không trực tiếp sản xuất hàng hóa hay cung cấp dịch vụ.

Mục đích chính của nó là sở hữu cổ phần của các công ty khác.

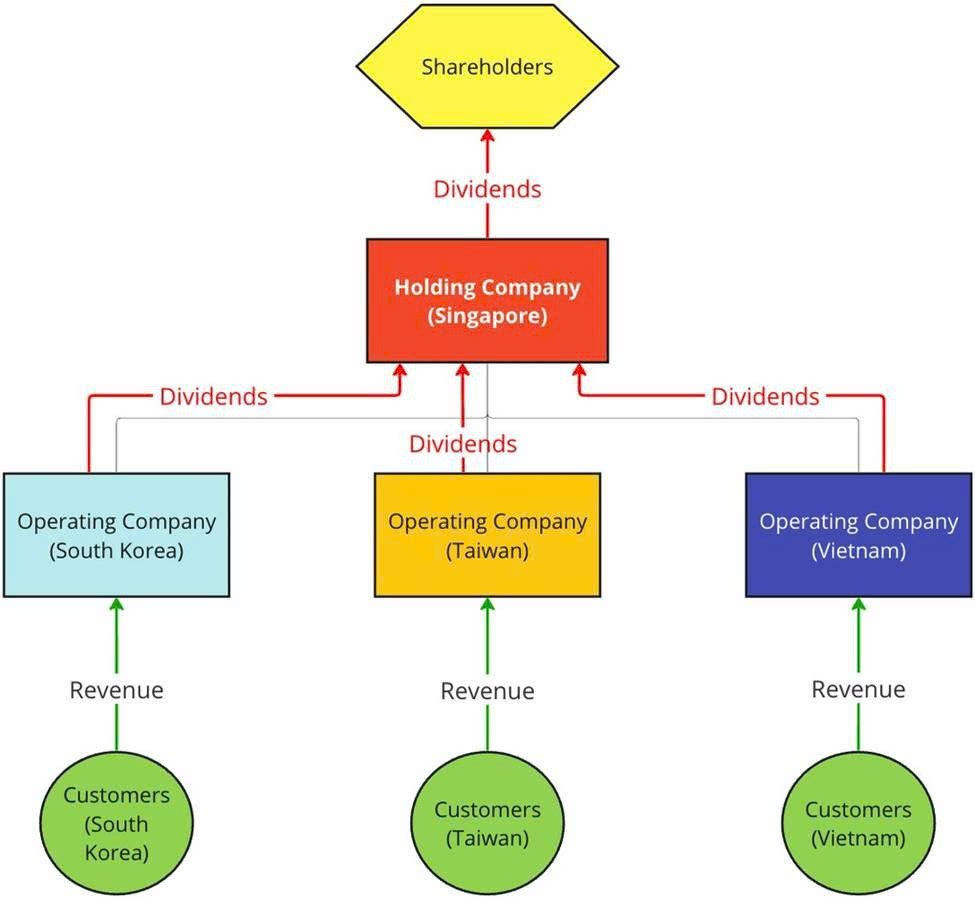

Công ty này đôi khi được gọi là “công ty mẹ” của một tập đoàn các công ty, vì nó giám sát các công ty con nhưng không trực tiếp tham gia vào hoạt động hằng ngày của họ.

Một trong những ưu điểm thuế chính của việc thành lập công ty holding là thuế khấu lưu (withholding tax) đánh trên cổ tức.

Khi một doanh nghiệp tạo ra lợi nhuận và các cổ đông muốn nhận phần lợi nhuận của mình, họ sẽ nhận cổ tức (dividends). Thông thường, các khoản cổ tức này phải chịu thuế khấu lưu – được gọi là withholding tax. Mức thuế khấu lưu thường dao động từ 5% đến 30%, tùy thuộc vào quốc gia hoặc vùng tài phán (jurisdiction).

Ví dụ:

• Nếu doanh nghiệp có lợi nhuận ở Brazil, cổ đông có thể bị khấu trừ tới 25% thuế khi nhận cổ tức từ công ty Brazil.

• Trong khi đó, các quốc gia như Singapore, Hong Kong, UK, Thụy Sĩ có thể không áp dụng thuế khấu trừ trong một số trường hợp.

Vì thuế khấu lưu có thể làm giảm đáng kể số cổ tức mà cổ đông nhận được, nên việc đặt công ty holding tại một quốc gia có mức thuế khấu lưu thấp đối với cổ tức sẽ rất có lợi về mặt thuế.

Các lợi ích khác của việc thành lập công ty Holding:

- Lợi nhuận vốn (Capital Gains): Một số quốc gia có chính sách thuế ưu đãi cho lợi nhuận vốn, giúp có lợi khi bán một phần hoặc toàn bộ doanh nghiệp.

o Ví dụ: bán trực tiếp một công ty con có thể chịu thuế lợi tức vốn, nhưng ở Singapore không đánh thuế lợi tức vốn, giúp tối ưu hóa bán công ty con.

- Tập trung quyền sở hữu (Consolidation of Ownership): Công ty holding có thể đóng vai trò như một pháp nhân duy nhất, giúp đơn giản hóa việc quản trị và điều hành.

- Bảo vệ tài sản (Asset Protection): Có thể tách biệt tài sản khỏi các rủi ro pháp lý của hoạt động kinh doanh.

o Ví dụ: nếu công ty hoạt động tại Hàn Quốc gặp rắc rối pháp lý, tài sản của công ty mẹ Singapore không bị ảnh hưởng.

- Đầu tư chiến lược (Strategic Investment): Công ty holding có thể thực hiện các quyết định đầu tư mà không ảnh hưởng đến hoạt động vận hành của doanh nghiệp chính.